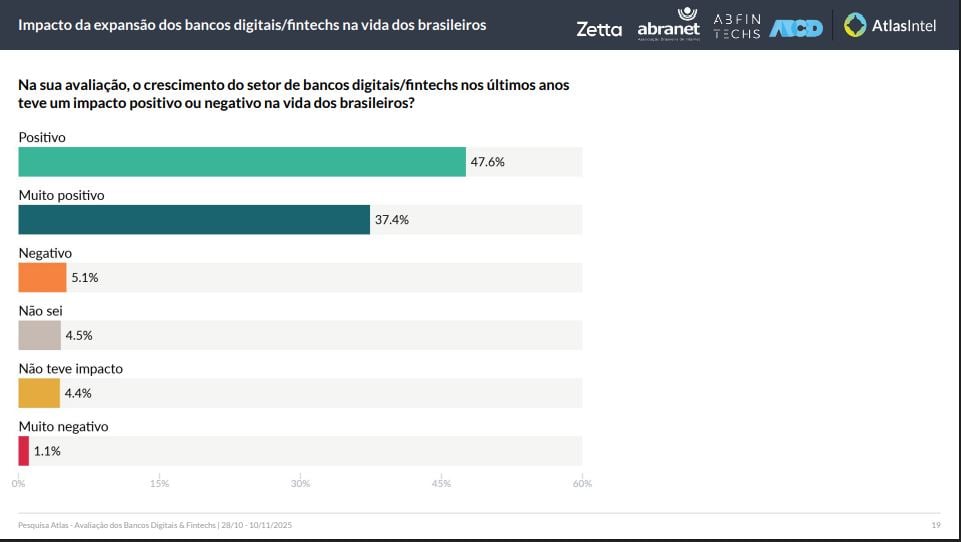

Uma pesquisa inédita da AtlasIntel, encomendada pelas associações do setor — Zetta, ABFintechs, Abranet e ABCD — revela que as fintechs e bancos digitais conquistaram ampla aprovação da população brasileira. Entre os 2.227 adultos entrevistados entre 28 de outubro e 10 de novembro de 2025 (margem de erro de ±2 p.p.), 84,5% consideram que essas empresas promovem inclusão financeira de forma efetiva; e 85% avaliam que o crescimento do setor teve impacto positivo em suas vidas. São dados que reforçam o papel das fintechs como vetor de democratização do crédito e de acesso a serviços bancários.

Para muitos, fintechs significam menos tarifas, juros mais justos e serviços mais modernos. A pesquisa aponta que 63% dos entrevistados consideram abusivas as cobranças dos bancos tradicionais, o que ajuda a explicar o apelo das fintechs. A avaliação positiva sai especialmente em grupos de menor renda: 77% reconhecem que fintechs ampliaram a inclusão financeira para pessoas de baixa renda, o mesmo percentual destaca melhorias nos aplicativos e na qualidade de serviços, e 70% identificam maior facilidade de acesso a crédito.

Impostos podem frear fintechs

Mas a euforia tem freio. Em meio ao debate recente sobre alterar a tributação do setor, 75% dos entrevistados afirmam já ter ouvido falar sobre a ideia de elevar a cobrança sobre as fintechs. E, nesse cenário, 92% acreditam que essa carga extra será repassada ao consumidor, seja via tarifas, juros ou anuidade. A expectativa negativa é massiva: 77% preveem aumento nas tarifas bancárias e anuidades; 75% julgam que os juros de empréstimos e cartões de crédito vão subir.

Questionado pela “Let’s Money“, Eduardo Lopes afirma que a decisão de repassar ou não para o consumidor será individual de cada fintech. “Não posso dizer o que cada um vai fazer, mas é natural se esperar que vá haver reações e elas vão diferir um pouco de acordo com o porte, a maturidade e a capacidade de absorver ou não”.

“Existe uma narrativa de que as fintechs são equiparadas a bancos, porque atingem o mesmo público, entregam o mesmo serviço, mas também eles usam isso com equiparação a um grupo pequeno de grandes fintechs”, complementou Diego Pérez, presidente da ABFintechs.

Notícias Relacionadas

Para quem ocupa faixas de renda mais baixas ou depende de crédito e serviços financeiros acessíveis, o risco é claro: o que representou alívio e inclusão pode virar custo e retrocesso com o endurecimento tributário.

Percepção de mercado

A sondagem também capturou como a sociedade enxerga a competição entre fintechs e bancos tradicionais. A maioria dos entrevistados acredita que a disputa não ocorre em condições de igualdade: apesar da popularidade dos serviços digitais, os grandes bancos manteriam vantagens estruturais e regulatórias, algo que diminui a confiança no mercado e reforça a narrativa de que tributação mais pesada puniria mais inovação que privilégio.

Esse diagnóstico corre em linha com pesquisas acadêmicas recentes que analisam o impacto das fintechs na bancarização e inclusão no Brasil, apontando que essas empresas têm sido vetores chave para levar serviços financeiros a populações historicamente desassistidas.

Inovação em risco

As associações que encomendaram o levantamento defendem que a tributação diferenciada às fintechs é essencial para manter a competitividade, a inovação e o acesso a crédito e serviços financeiros acessíveis. Para esse grupo, penalizar o setor com mais impostos é penalizar justamente quem mais ganhou com a revolução digital, os consumidores que saíram da informalidade financeira.

Caso contrário, há o risco de deterioração das vantagens que as fintechs trouxeram: menos crédito, menos inclusão, mais custo. E, paradoxalmente, menos concorrência num mercado que já vinha sendo historicamente concentrado.

Editor-chefe

Formado em jornalismo pela Universidade Federal da Bahia, também realizou o curso de Jornalismo Econômico do Estadão. Foi editor do BP Money e repórter do Bahia Notícias.

e Gabriel Santos, sócios da Culttivo | Foto: Divulgação")