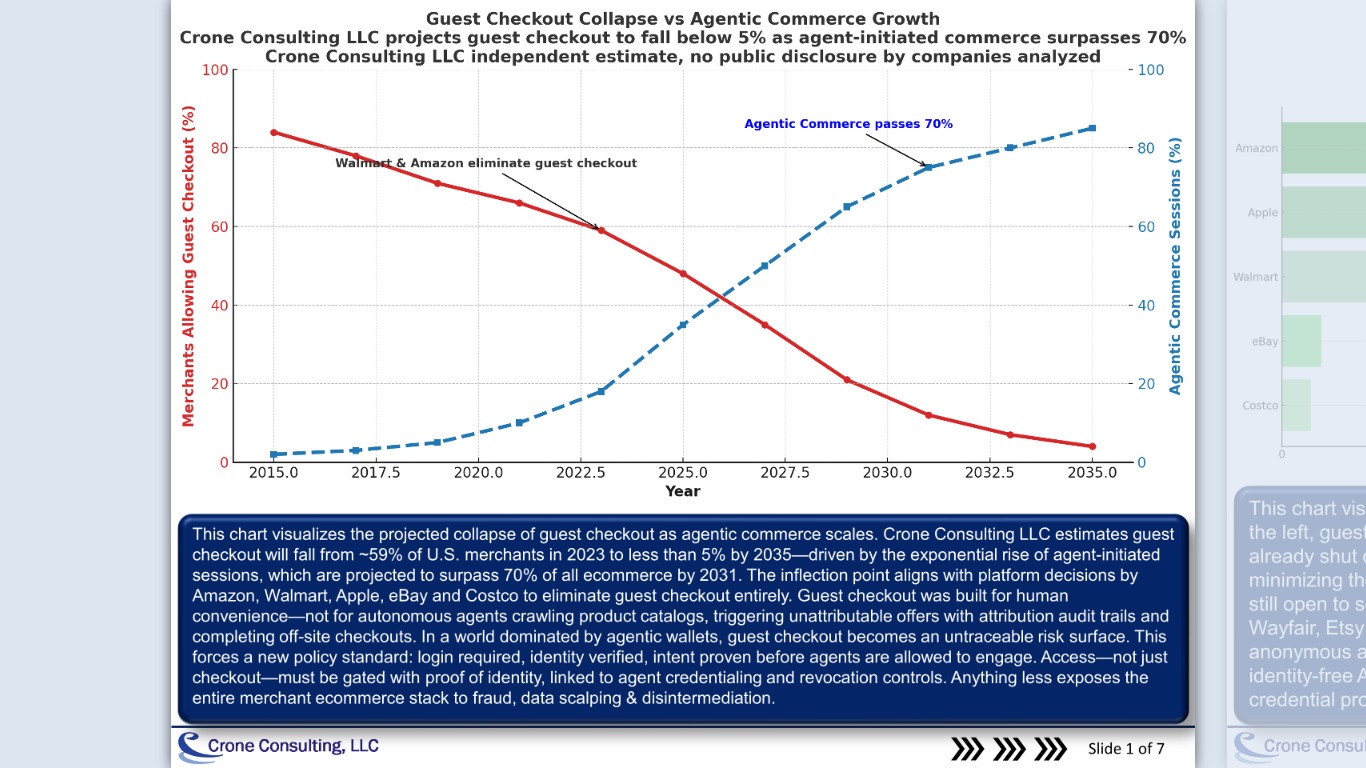

O “guest checkout cego” — compras sem cadastro ou verificação — deve encolher dos atuais ~55% entre os maiores varejistas dos EUA para menos de 5% em cinco anos. A razão é direta: permitir pagamentos agênticos (Agentic Payments) em sites sem provar humanidade e intenção abre a porta para fraude, data scalping em nível de SKU e desintermediação de conversões.

Mesmo gigantes que já não aceitam checkout como convidado (Amazon, Walmart, Apple, eBay, Costco) seguem vulneráveis a intermediários agênticos de terceiros, capazes de sequestrar dados de catálogo e reconstruir trilhas próprias de atribuição para capturar verbas de trade, taxas de gôndola, ofertas e descontos. Como canal autônomo, carteiras agênticas podem reempacotar incentivos de CPGs e fabricantes para tender steering, executando a compra fora do site e “roubando” tempo de permanência e conversões do lojista.

KYC + KYA: identidade e intenção no mesmo trilho

A resposta passa por vincular KYC bancário (Know Your Customer) a KYA (Know Your Agent) antes de qualquer acesso — não só no checkout. Nenhum agente deveria entrar sem MFA de quatro fatores: algo que você sabe (login/senha), é (biometria), tem (celular/SIM) e faz (padrão comportamental). Protocolos como o AP2 do Google (lançado com toolkits agênticos) introduzem mandatos assinados para atrelar intenção ao carrinho — mas ainda não provam humanidade nem impõem identidade ao nível de dispositivo.

Arquiteturas de KYA (como as que adicionam identidade do desenvolvedor, histórico de uso e “badges”) ajudam na confiança do agente, porém dependem de verificação humana upstream: sem KYC robusto, o agente pode ser legítimo enquanto a intenção é maliciosa.

Notícias Relacionadas

Rodada

Sapiom capta US$ 15 mi para automatizar pagamentos de IAs

Ex-diretor de pagamentos do Shopify cria camada financeira que permite agentes de IA comprarem serviços sozinhos

Cartões

O plano do Bank of America para crescer em cartões

Segundo maior banco dos EUA investe centenas de milhões de dólares para reverter desempenho inferior aos concorrentes e conquistar 80% dos clientes com conta corrente.

O celular como âncora; biometria on-device

Modelos phone-centric usam impressão do dispositivo/SIM, tempo de linha e sinais comportamentais como âncora para credenciais tokenizadas — relevante quando 80%+ do e-commerce inicia no mobile. Já credenciais on-device com biometria (ex.: escaneamento de íris, armazenadas apenas no app) mostram escala crescente, com milhões de usuários verificados e cadastros semanais na casa das centenas de milhares — arquitetura que pode ser estendida a esquemas de Agentic Payments.

O relógio corre: nova geração de pagamentos agênticos

Bloqueadores de bots (CDN/WAF) não entregam, sozinhos, KYC/KYA e prova de intenção. Isso vira risco já: em menos de ~64 dias, uma grande bandeira deve lançar AgentPay para centenas de milhões de portadores nos EUA (começando por um grande emissor), com expansão global na sequência. Sem identidade verificada, intenção provada e direitos de conteúdo claros, o Agentic Commerce vira caos.

O que fazer agora (checklist do varejista):

- Exigir KYC + KYA no login e no carrinho, não só no pagamento.

- Amarrar sessão ao dispositivo (SIM/biometria) e assinar intenção por transação.

- Definir políticas de direitos de conteúdo para agentes (SKU, preço, promoções).

- Medir e bloquear scraping agêntico que degrade atribuição e conversão.

- Orquestrar MFA 4F e auditoria contínua (quem/qual agente/qual ação).

Editor-chefe

Formado em jornalismo pela Universidade Federal da Bahia, também realizou o curso de Jornalismo Econômico do Estadão. Foi editor do BP Money e repórter do Bahia Notícias.