Bom dia!

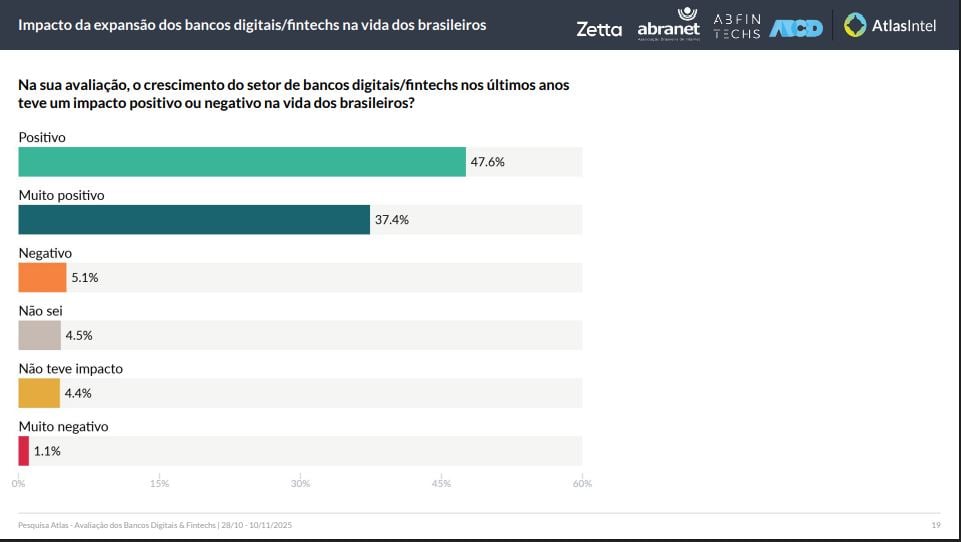

A Let’s Money teve acesso a uma pesquisa inédita da AtlasIntel que expõe um contraste preciso: o Brasil abraçou as fintechs, mas teme que a conta da inovação venha via imposto. Para 85% dos entrevistados, essas empresas melhoraram a vida financeira do país; para 84,5%, ampliaram a inclusão; e para 77%, abriram portas para quem vivia fora do sistema bancário. É um consenso raro e politicamente relevante.

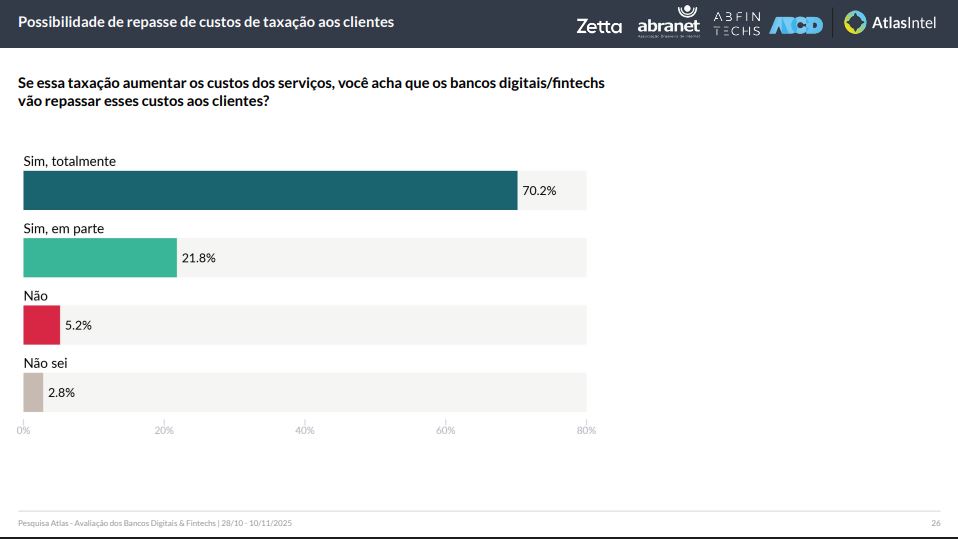

Mas o estudo revela a outra metade da equação: 92% acreditam que qualquer aumento de tributação sobre o setor será repassado ao consumidor. Para um ecossistema que virou sinônimo de tarifas menores, apps melhores e crédito mais acessível, a ameaça fiscal soa como retrocesso anunciado. A fatura das fintechs, segundo o brasileiro, pode acabar recaindo sobre quem mais depende delas.

Na Let’s Money de hoje:

- 💸 A fatura das fintechs: Pesquisa AtlasIntel mostra aprovação massiva das fintechs (85%), mas 92% temem que aumento de imposto encareça tarifas, juros e crédito.

- ⚔️ Nubank x Febraban: A guerra da narrativa virou disputa por enquadramento regulatório.

- ⏳ Pix Parcelado no limbo: BC recua, desiste de regulamentar a modalidade e proíbe o nome oficial.

A Let’s Money é a newsletter que te conta tudo o que é mais interessante da indústria financeira, de forma organizada e de graça 😁

PAYMENTS

A fatura das fintechs

A conta da inovação chegou à mesa? A pesquisa inédita apresentada pela AtlasIntel, à qual a Let’s Money teve acesso e cuja coletiva acompanhou, expôs com precisão o paradoxo brasileiro: o país aprovou as fintechs, colheu inclusão, crédito e experiência digital… e agora teme que tudo isso desapareça no extrato do imposto. É a metáfora perfeita: depois de dez anos de revolução financeira, alguém pergunta quem vai pagar a conta.

92% dos brasileiros acreditam que qualquer aumento de taxação sobre fintechs será repassado ao consumidor. Esse dado da pesquisa revela a desconfiança de que o preço da inclusão pode voltar para o bolso errado. O setor que reduziu tarifas, ampliou acesso e reescreveu a experiência bancária vira, de repente, suspeito de encarecer o próprio avanço que promoveu.

Quando a percepção virou diagnóstico

O movimento não é só estatístico; é moral. A pesquisa da AtlasIntel mostra que 85% dos brasileiros reconhecem impacto positivo das fintechs em suas vidas, e que 84,5% enxergam inclusão financeira real. Para um país historicamente dominado por bancões e barreiras invisíveis, é quase uma catarse coletiva: milhões entraram no sistema pela porta digital, não pela fila do gerente.

Mas o dado seguinte muda o tom. 63% consideram abusivas as tarifas dos bancos tradicionais, o que transforma as fintechs não em alternativa, mas em alívio. Aplicativos melhores, atendimento mais rápido, crédito mais acessível, custos mais baixos: o brasileiro encontrou, finalmente, um player que responde ao toque da tela. E é exatamente esse player que agora pode ser penalizado por um aumento de carga tributária que o consumidor não pediu.

O imposto que ameaça a concorrência

A pesquisa revela outro consenso incômodo: os brasileiros acreditam que bancos tradicionais continuam em vantagem estrutural, mesmo após a ascensão dos players digitais. Não é percepção, é leitura de mercado. A estrutura regulatória, o poder de capital e o arcabouço jurídico ainda pendem para o lado que já começa o jogo com cinco casas de vantagem.

A proposta de elevar a tributação sobre fintechs cai como ironia mal calculada. Como lembrou Diego Pérez, da ABFintechs, um aumento não atinge apenas “as grandes do setor”, mas um ecossistema inteiro de empresas menores, muitas ainda buscando viabilidade. É o tipo de ajuste que não corrige distorção, cria outra. E pode matar modelos que ampliaram crédito justamente para quem não tinha alternativa.

A fatura que o brasileiro não quer pagar

O estudo capturou, com precisão, o medo do retrocesso. 77% temem aumento de tarifas, 75% esperam juros mais altos em empréstimos e o mesmo percentual prevê alta no cartão de crédito. A conta não é só matemática, é social. A base que mais depende das fintechs, baixa renda, desbancarizados, novos entrantes, seria a primeira atingida pelo encarecimento do serviço.

As associações que encomendaram o estudo não medem palavras: penalizar fintechs é penalizar inclusão. A inovação digital virou o vetor mais eficiente de concorrência no país, e o brasileiro sabe disso. A fatura que mais assusta não é a do cartão, é a do futuro.

LINKS

O que você precisa saber do Mundo 🌍️

- Cumbuca lança proxy para Open Finance B2B

- Nubank tenta obter licença bancária no Brasil

- Inter vê Pix no crédito como rival do rotativo do cartão

- Amazon inaugura nova era da Alexa com IA agente

- N26 e Wero apostam no pagamento instantâneo europeu

- Falha da Cloudflare expõe fragilidade da web global

- Pix bate novo recorde diário de transações

- Startup aposta em IA para organizar dados corporativos

- IA deve impulsionar nova onda de fintechs B2C

- Klarna disputa mercado de crédito premium nos EUA

- Anthropic fecha acordo bilionário com empresas

- Fintech cria banco privado para classe média alta

- BCE pressiona avanço do euro digital para 2029

- Pix fica instável após falha no sistema do Itaú

- Meta trava IA no WhatsApp e vira alvo da UE

- Revolut lança cartão premium para empresas

PAYMENTS

Nubank x Febraban: treta na TL

Depois de meses de farpas indiretas, Febraban e Nubank finalmente entraram no mesmo ringue, ainda que ambos jurem que não estão lutando. A federação publicou uma lista de questionamentos que mais parecia interrogatório público: juros médios, inadimplência, composição de carteira, evolução do endividamento dos clientes, e até por que o roxo não financia safra, imóvel e trator. A crítica é simples: abrir conta demais e crédito de menos não basta para vestir a fantasia de “inclusão financeira”.

Notícias Relacionadas

Do outro lado, o Nubank recuou pela via mais estratégica possível: silêncio. Disse que não responderia a “ataques”, reforçou que seus dados de bancarização e tributos falam por si e encerrou o comunicado. A mensagem implícita é conhecida: quem tem 110 milhões de clientes não ganha nada brigando com quem tem 120 anos de história. Mas o silêncio, num debate que exige números, abre espaço para o que ambos dizem combater: especulação e narrativa.

A disputa que começou nos dados, mas não termina neles

A Febraban escolheu um alvo preciso: o modelo de crédito do Nubank, dominado por cartão e pessoal não consignado, linhas mais caras, mais arriscadas e mais sujeitas à volatilidade de inadimplência. A federação sugere que, se a fintech quer ser tratada como banco, deveria expor seus indicadores como tal. É uma cobrança técnica, mas com perfume político: colocar o roxo na defensiva enquanto o setor discute regulação, tributação e condições de competição.

O Nubank, por sua vez, opera num terreno diferente. Sua narrativa não nasce do balanço, mas da experiência com apps melhores, atendimento mais rápido, produtos simples, linguagem direta. É a fintech que se tornou símbolo de inclusão justamente por entregar ao cliente o que ele nunca viu nos bancões: um mínimo de respeito. Quando Febraban questiona esse discurso, atinge mais do que números, atinge identidade.

Transparência seletiva e ruídos calculados

O ponto central da crítica é transparente: não há transparência suficiente. A ausência de dados públicos consolidados sobre juros médios, inadimplência por produto e evolução da dívida deixa o debate vulnerável. A fintech pode sustentar o discurso de impacto social; a federação pode insinuar risco sistêmico. Ambos têm suas conveniências e nenhum parece apressado para abdicar delas.

A disputa, nesse caso, não é sobre quem tem razão, mas sobre quem molda a narrativa. E narrativa, no sistema financeiro, vale quase tanto quanto capital regulatório.

O que realmente está em jogo

Debater Nubank x Febraban sem mencionar tributação, concorrência e regulação seria ingenuidade. Os questionamentos surgem no exato momento em que se discute elevar impostos sobre fintechs, redefinir regras de crédito e enquadrar novos modelos dentro do arcabouço tradicional bancário. Cada vírgula dita agora ecoa na próxima resolução do BC.

Para o consumidor, o recado é menos dramático, porém mais realista: conta digital não é sinônimo automático de crédito barato. E banco tradicional, por sua vez, não virou vilão por acidente. O sistema financeiro vive um choque de modelos, não um duelo moral.

No final, a guerra da narrativa é menos sobre quem está certo e mais sobre quem consegue convencer o regulador de que está. E, até segunda ordem, ninguém quer ganhar o debate, todos querem ganhar o enquadramento.

PAYMENTS

Pix Parcelado e a “volta dos que não foram”

O Banco Central conseguiu um feito raro: transformar um dos produtos mais aguardados do sistema financeiro em uma novela regulatória. A modalidade que prometia democratizar o crédito via Pix, e que já tinha data, promessa e apresentação, virou um “talvez” institucional. Entre anúncios, adiamentos e comunicados discretos, o BC recuou, desistiu da regulamentação formal e ainda proibiu o uso do nome “Pix Parcelado”. O resultado é um produto que existe, mas não existe. Funciona, mas ninguém sabe como. Opera, mas cada instituição inventa a sua versão.

A narrativa oficial é simples: faltou consenso técnico, sobrou complexidade e é melhor não regulamentar do que regulamentar mal. A prática é menos elegante. Com o recuo, bancos e fintechs seguem oferecendo parcelamentos via Pix com juros altos, regras assimétricas e transparência intermitente, enquanto o consumidor tenta entender se está contratando crédito, empréstimo, fatura ou promessa. A modalidade virou um terreno baldio: cada instituição constrói o próprio barraco e o BC apenas pede que não chamem aquilo de “Pix Parcelado”.

A confusão ganhou escala quando o Idec classificou a decisão como “inaceitável”. O alerta é duro: sem padronização, a modalidade vira porta aberta para superendividamento, especialmente entre usuários de menor renda. As taxas, quando divulgadas, orbitam perto de 5% ao mês, com CET que chega a 8%. O problema não está no crédito em si, está no desenho. Parcelar um Pix é, tecnicamente, fazer um empréstimo; só que sem as salvaguardas, previsibilidade ou clareza que o crédito deveria ter.

O paradoxo final é clássico: o produto nasceu como símbolo de inclusão, mas a falta de regra transformou o Pix Parcelado em uma zona cinzenta regulatória. O BC não proibiu a modalidade, não regulamentou e não tirou do mercado, apenas empurrou para um limbo que ninguém sabe quem vigia. As instituições continuam ofertando, o consumidor continua confuso e o regulador continua prometendo que, em algum momento, com algum consenso, em alguma instância, talvez haja norma.

Até lá, a recomendação é quase um mantra: se é Pix e está parcelado, é crédito, e se é crédito sem regra, o risco é do cliente. O “vai-e-não-vai” virou política oficial. E o Pix Parcelado, até segunda ordem, segue sendo o produto mais regulamentado pela indefinição.

Entrevista

Nos vemos na próxima edição!

Agora todas às terças.

Abraços,

Equipe Let’s Money

Editor-chefe

Formado em jornalismo pela Universidade Federal da Bahia, também realizou o curso de Jornalismo Econômico do Estadão. Foi editor do BP Money e repórter do Bahia Notícias.