Bom dia!

O ano virou, mas os trilhos seguem os mesmos, só que mais ambiciosos. Se 2025 foi o ano em que o Pix consolidou escala doméstica, 2026 começa com sinais claros de expansão de fronteiras, novas camadas tecnológicas e disputas silenciosas por infraestrutura. A primeira edição do ano olha menos para retrospectiva e mais para o que já está sendo montado nos bastidores do sistema financeiro.

Entre Pix cruzando fronteiras com stablecoins, bancos levando pagamentos para dentro das conversas e empresas comprando infraestrutura em vez de audiência, o mercado entra no novo ano com uma mensagem clara: a próxima fase não é sobre novidade, é sobre profundidade. Feliz ano novo e vamos para um 2026 com muito conteúdo de qualidade na Let’s.

Na Let’s Money de hoje:

- 🌍 A fronteira do Pix: Fintech britânica aposta no Brasil como laboratório para conectar Pix e stablecoins, transformando o sistema em ponte global para pagamentos internacionais.

- 💬 Pix entra na conversa: Itaú passa a permitir pagamentos via WhatsApp a partir de imagens, reforçando a tendência de levar serviços financeiros para onde o usuário já está.

- 🧱 Bemobi compra infraestrutura: Aquisições da Paytime e da Celer mostram aposta em Payment as a Service e sinalizam que 2026 será ano de execução, não de experimentação.

A Let’s Money é a newsletter que te conta tudo o que é mais interessante da indústria financeira, de forma organizada e de graça 😁

PAYMENTS

O Pix vira ponte global

O Pix nasceu como solução doméstica, desenhada para resolver um problema interno: transferências rápidas, baratas e universais em um país continental. Cinco anos depois, o sistema começa a encostar em uma fronteira que não estava no projeto original: a internacional. A chegada da fintech britânica Due ao Brasil, com um aporte de US$ 7,3 milhões e uma estratégia baseada em stablecoins, não é sobre exportar o Pix como produto. É sobre usar o Pix como infraestrutura.

A lógica é menos glamourosa e mais poderosa. O Pix resolve com eficiência absoluta a ponta local: iniciação, autenticação, liquidação instantânea e escala. O gargalo histórico sempre esteve fora do país — custo cambial, múltiplos intermediários, liquidação lenta e pouca previsibilidade. Ao acoplar stablecoins como camada de liquidação internacional, a Due tenta eliminar exatamente esse trecho do caminho. O Pix faz o que sabe fazer melhor, enquanto que as stablecoins atravessam a fronteira.

Quando o Pix vira trilho, não vitrine

Esse movimento muda o enquadramento do Pix no debate global. Ele deixa de ser visto apenas como um “case brasileiro de sucesso” e passa a ser tratado como trilho financeiro reutilizável. Não se trata de competir com Swift, cartões ou sistemas bancários tradicionais de uma vez, mas de atacar um espaço onde eles são estruturalmente ineficientes: remessas recorrentes, valores menores, PMEs, pagamentos B2B internacionais de baixa complexidade.

Na prática, o modelo proposto é direto. O usuário inicia um Pix em reais, o valor é convertido em stablecoin, a liquidação acontece fora do país, e o destinatário recebe no seu sistema local. Menos bancos no meio, menos taxas escondidas, menos dias de espera. Não é uma revolução conceitual, é uma otimização brutal de um fluxo que sempre foi caro demais para quem menos pode pagar.

O Brasil como laboratório

Não é coincidência que o Brasil esteja no centro desse experimento. O Pix criou algo raro no mundo: uma infraestrutura pública, digital, escalável e amplamente adotada. Isso transforma o país em ambiente ideal para testar modelos híbridos entre sistemas tradicionais e cripto, sem precisar convencer o usuário a mudar de comportamento. O brasileiro já confia no Pix, o resto acontece por baixo do capô.

Ao escolher o Brasil como base, a Due sinaliza algo maior: a internacionalização do Pix não virá por decreto, nem por acordos entre bancos centrais, pelo menos não no curto prazo. Ela virá por integrações privadas, pilotos silenciosos e casos de uso específicos que resolvem dores reais. Se funcionar, vira padrão. Se não, vira aprendizado.

O que está em jogo em 2026

A fronteira do Pix não é geográfica, é regulatória, operacional e estratégica. Stablecoins ainda caminham em terreno sensível, exigem governança, compliance e diálogo constante com reguladores. Mas o experimento aponta para um futuro claro: pagamentos internacionais mais rápidos, mais baratos e menos dependentes de infraestruturas criadas no século passado.

Se der certo, o Pix deixa de ser apenas o sistema que mudou o Brasil e passa a ser referência para como países podem construir trilhos financeiros modernos e conectáveis. Não como produto de exportação, mas como base. A fronteira está posta. E, pela primeira vez, o Brasil não observa de fora, está ajudando a desenhá-la.

Notícias Relacionadas

LINKS

O que você precisa saber do Mundo 🌍️

- Infraestrutura de crédito para PMEs

- Fintech usa IA para seguro rural

- Citigroup deixa Rússia após prejuízo

- Meta acelera aposta em agentes de IA

- SoftBank investe na OpenAI

- Big Techs criam divisão de IA agentica

- Mastercard vê IA puxar crescimento em 2026

- Mercado Pago lança cartão no Chile

- Estratégia de pagamentos internacionais para CFOs

- Shinkansen vira câmara de pagos no Chile

PAYMENTS

O Pix que aprende a olhar

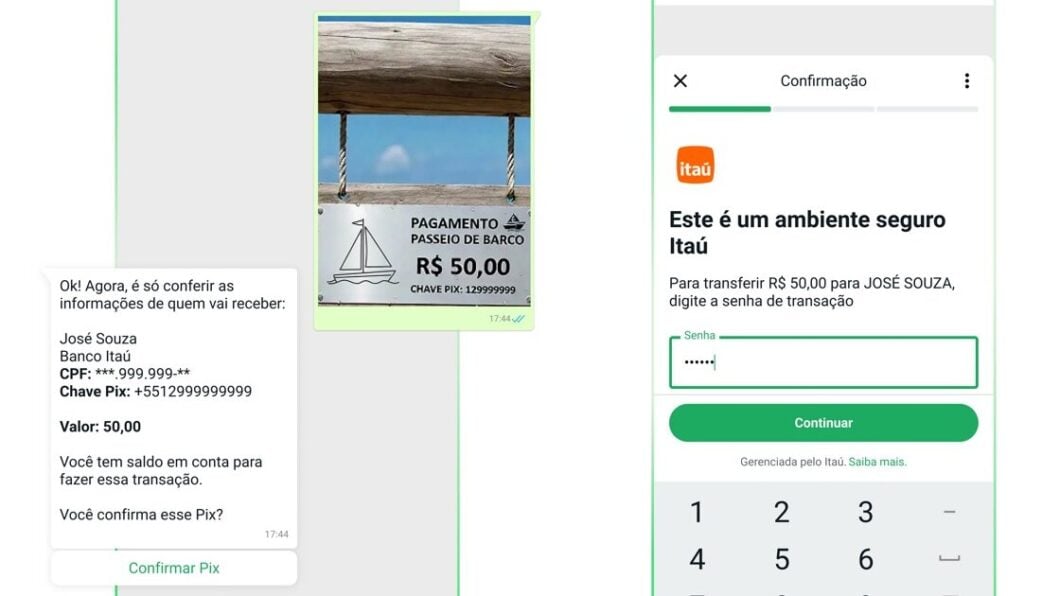

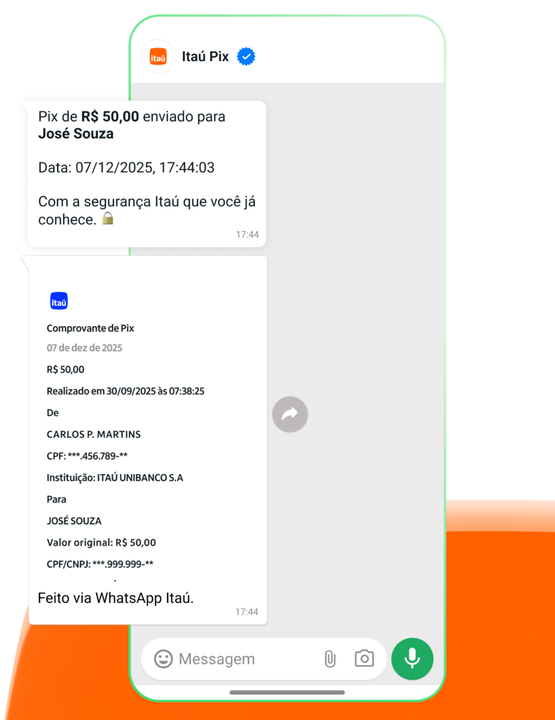

Depois de ensinar o brasileiro a pagar digitando menos, o Pix começa a aprender a olhar. O Itaú liberou uma nova funcionalidade no WhatsApp que permite fazer um Pix enviando apenas uma imagem, uma placa com valor, uma chave escrita à mão, uma conta rabiscada no guardanapo. A IA lê, interpreta e propõe a transação. O cliente só confirma. O teclado vira coadjuvante.

A novidade não nasce do nada. O Pix no WhatsApp já vinha performando acima da média, com até três vezes mais transações mensais do que outros canais do banco. O passo agora é óbvio: se o pagamento acontece cada vez mais dentro da conversa, faz pouco sentido obrigar o usuário a sair dela para digitar dados. A imagem vira input financeiro. O chat vira checkout.

Quando pagar vira gesto, não processo

O movimento diz menos sobre tecnologia de ponta e mais sobre comportamento. Fotografar algo é hoje mais natural do que escrever. Ao permitir Pix por imagem, o Itaú empurra o pagamento para o mesmo plano da vida real: ver, apontar, resolver. Pagar a pipoca, dividir a conta do bar, acertar um serviço informal, tudo acontece no mesmo fluxo em que a conversa já está ocorrendo.

A chamada “Inteligência Itaú” faz o trabalho invisível: lê qualquer tipo de imagem, extrai valor e destinatário, sugere a transação e mantém a etapa crítica — confirmação e senha — sob controle do usuário. Não elimina segurança, elimina fricção. O Pix continua sendo Pix, mas cada vez menos percebido como um “processo bancário”.

Nada disruptivo, e esse é o ponto

Vale notar o detalhe que realmente importa: isso não é exclusividade do Itaú. Banco do Brasil, Inter e Magie já oferecem soluções semelhantes. O diferencial não está em ser o primeiro, mas em consolidar um padrão. Quando vários players caminham na mesma direção, o mercado está dizendo algo: o futuro do Pix não é só mais rápido, é mais invisível.

Em 2026, não vai surpreender se digitar chave Pix parecer tão antiquado quanto preencher TED. O Pix por imagem não muda o sistema financeiro. Ele muda o gesto. E, no fim das contas, é assim que as grandes infraestruturas vencem: não quando impressionam, mas quando desaparecem no cotidiano.

PAYMENTS

Bemobi foi às compras

Depois de alguns anos reorganizando portfólio e ajustando discurso, a Bemobi encerra 2025 deixando claro onde quer jogar em 2026: nos bastidores dos pagamentos. A aquisição de 50,1% da Paytime e a compra integral da Celer não são movimentos para ganhar manchete no varejo financeiro, mas para montar algo mais silencioso e mais durável. Pagamentos deixam de ser feature e passam a ser infraestrutura. Os números ajudam a dimensionar a aposta. A Bemobi desembolsa R$ 36,9 milhões inicialmente, com possibilidade de chegar a R$ 55,1 milhões conforme metas até 2030. Mais importante que o valor é o desenho: Paytime segue independente no microempreendedor, enquanto suas soluções alimentam uma nova frente de Payment as a Service (PaaS) voltada ao mercado corporativo. A Celer, por sua vez, entra direto no core tecnológico, reforçando gateway próprio e gestão de POS. Não é expansão lateral. É aprofundamento vertical.

Na prática, a Bemobi começa a controlar mais elos da cadeia de pagamentos: originação, processamento, integração com adquirentes e gestão de terminais. Isso reduz dependência de terceiros, aumenta margem potencial e cria flexibilidade para atender empresas que querem pagamentos embutidos, white label e integrados aos próprios produtos. É o tipo de movimento que não aparece no checkout do consumidor final, mas muda completamente a equação para quem constrói plataformas. O timing também importa. Em um mercado menos eufórico, onde eficiência voltou a ser palavra-chave, a Bemobi evita a disputa direta com bancos e grandes fintechs e escolhe um espaço mais técnico e menos congestionado. Infraestrutura não cresce em picos, cresce em contratos. E contratos recorrentes valem mais do que milhões de usuários voláteis.

Ao ir às compras no fim do ano, a Bemobi sinaliza que 2026 será menos sobre testar e mais sobre executar. A consolidação em PaaS aponta para um modelo de crescimento baseado em escala, recorrência e controle tecnológico, três atributos que o mercado voltou a precificar com mais cuidado. Para o ecossistema, a mensagem é clara: enquanto muitos ainda discutem produto, a Bemobi está comprando trilhos. E, no mercado financeiro, quem controla a infraestrutura raramente aparece na vitrine, mas quase sempre participa de todas as transações.

Entrevista

Nos vemos na próxima edição!

Sempre às terças.

Abraços,

Equipe Let’s Money

Editor-chefe

Formado em jornalismo pela Universidade Federal da Bahia, também realizou o curso de Jornalismo Econômico do Estadão. Foi editor do BP Money e repórter do Bahia Notícias.