Boa tarde!

Que a Let’s News está de cara nova você já sabe. Agora basta aproveitar o nosso novo formato para ler tudo que aconteceu de sexta-feira até hoje! Como informamos na edição anterior, estaremos aqui no seu e-mail toda segunda e toda quinta-feira e, excepcionalmente hoje, na terça-feira.

Não esquece de compartilhar com sua rede e nos dizer se gostou do novo formato, ein?! Aproveite! ⭐

Na Let’s News de hoje, uma mistura de lançamentos, análises, relatórios e vários casos de uso para você se manter informado de maneira leve 🪶:

Entenda de uma vez por todas esse tal de Drex

Adquirência em conflito

Onde as pessoas pagam as contas de casa?

Adoção de cartões na Geração Z

Open Finance: construção, organização e crescimento

A Let’s News é a newsletter que te conta tudo o que é mais interessante da indústria financeira, de forma organizada e de graça 😁

REAL DIGITAL

Mas afinal, o que é o Drex?

Não é a primeira vez que falamos do Drex aqui na Let’s News e certamente não será a última. Mas… aproveitamos um material super legal que foi feito em uma parceria entre o snaq, o BV e o StartSe e divulgado recentemente para explicar tudo a vocês.

Esse material é o famoso: “Entendeu? Ou quer que eu desenhe?”

🦶🏻 Em que pé estamos?

Apesar de o assunto ter entrado em alta nos últimos meses, não é um tema novo para o BC.

Desde 2016, fala-se em digitalização da economia, mapeando, por meio da Agenda BC# as iniciativas do futuro.

Com o passar dos anos, houve a apresentação dos projetos do LIFT, por meio do MVP, o anúncio das diretrizes, o lançamento do projeto piloto, a rede DTL e outros lançamentos envolvendo os contratos.

Portanto, apesar de falarmos há alguns anos sobre o Real Digital, somente agora o projeto tem saído do papel, fazendo com que entrássemos na Fase 1 do Piloto Drex, que consiste em prospectar e testar as soluções de privacidade.

📊 Casos de uso

Legal, mas… e aí? Para que serve? O que come? Onde vive?

Há alguns casos de uso sendo testados pelas instituições que estão atuando em 2024 com o BC no piloto do Drex. Se você é fã de carteirinha da Let’s News, vai lembrar que nós já contamos que são as instituições, mas se você ainda não é ou não se lembra, pode conferir na imagem abaixo:

Vamos aos casos:

Transferência Real Digital e Tokenizado

Compra e venda de Títulos Públicos com o Real Digital e Tokenizado

As transações poderão ser entre instituições financeiras, como pagamentos interbancários e liquidação de ativos ou poderá ser usado como uma moeda digital para uso geral da população, em transações entre pessoas, empresas e instituições.

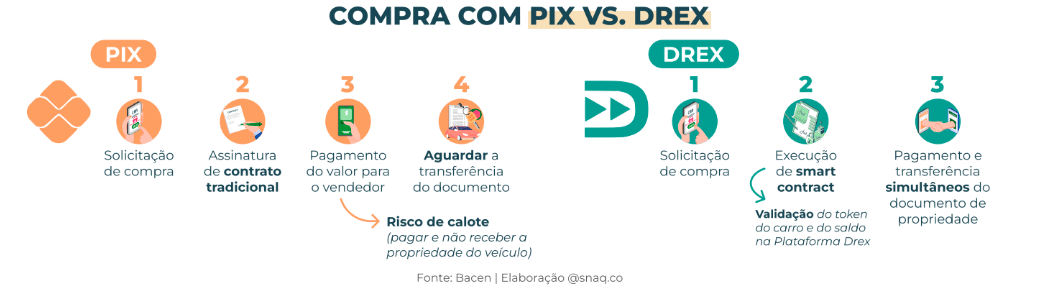

Pix vs Drex ⚔️

Se uma forma de utilização do Drex é como moeda, significa que eu posso efetuar uma compra com ele, correto? SIM!

Então se o Pix é um dinheiro digital e o Drex é o Real Digital, qual a diferença de comprar com Pix ou com Drex? Resposta curta: contrato, segurança e tempo de espera.

Resposta longa: Por meio do Pix você terá 4 etapas envolvendo uma transação, enquanto no Drex apenas 3 etapas. Confira na imagem abaixo o fluxo de cada caminho e a diferenças entre eles.

Isso só existe no Brasil?

Assim como o Pix não inventou o pagamento instantâneo, o Drex não inventou a moeda digital. Porém, como bom produto brasileiro, temos que dar nosso toque diferenciado e buscar entregar tudo com qualidade e segurança.

Pelo mundo, temos alguns projetos em andamento, envolvendo fases de pesquisa, testes, piloto, lançado, cancelado e não mapeado. Confira:

Em resumo:

90% dos bancos centrais estão explorando o tema CBDC

30% dos projetos estão em fase de desenvolvimento

16% estão na etapa de projeto piloto

13% dos países já lançaram seu CBDC

Quer ler diretamente o infográfico? Basta clicar aqui.

LINKS

O que você precisa saber do Mundo 🌍

A fintech colombiana BioCredit recebe investimento de US$ 200 mil do Google para impulsionar a IA e o processamento de crédito. latamfintech

Minsait Payments adquire Totalnet, o maior processador de pagamentos eletrônicos do Uruguai. latamfintech

Fintech Ripio e 1inch unem forças para oferecer exchanges de tokens e criptomoedas com maior liquidez e melhores taxas de conversão na América Latina. latamfintech

MongoDB moderniza core banking para Bendigo e Adelaide Bank. The Paypers

Plataforma de infraestrutura Blockchain Paxos supostamente cortará 20% da força de trabalho. Fintech Futures

Citi estende serviço de compensação de dólares ao Oriente Médio em parceria com Emirates NBD. Fintech Futures

ADQUIRÊNCIA

Visa e Mastercard não entraram em acordo

Juiz de Nova York pode barrar acordo bilionário da Visa e Mastercard!

Parece que o tão falado acordo de 30 bilhões de dólares entre a Visa e a Mastercard para limitar as taxas de cartões de crédito e débito está prestes a ser rejeitado por um juiz distrital dos EUA.

📃 A proposta

A proposta, que tinha como objetivo aliviar a carga sobre os comerciantes americanos a partir de março de 2024, agora enfrenta um grande obstáculo.

De acordo com fontes da Reuters, um juiz de Nova York avisou os advogados e os opositores das redes de cartões que provavelmente não dará seu “ok” ao acordo. Acontece que essa decisão está sendo aguardada com ansiedade, já que a juíza se comprometeu a publicar um parecer detalhado explicando sua decisão.

Entre os que se opõem ao acordo está a poderosa Federação Nacional do Varejo, um dos maiores grupos de comércio varejista dos EUA. Eles argumentam que o acordo é insuficiente e que os benefícios propostos são apenas temporários. Além disso, há preocupações de que a Visa e a Mastercard ainda possam impor taxas de intercâmbio e proibições a futuras reclamações dos comerciantes.

🤔 E agora, José?

Depois de receber a notícia sobre a possível decisão do juiz, tanto a Mastercard como a Visa manifestaram a sua decepção, tendo a primeira afirmado que o acordo era uma resolução justa que poderia proporcionar às empresas mais flexibilidade no tratamento das transações com cartão.

Vamos acompanhar de perto essa novela e traremos atualizações! 🔎

NÚMERO

Cerca de 2% ainda pagam contas fisicamente

Quantos anos você tem? Isso parece influenciar na forma que você efetua seus pagamentos de água, luz e gás. 👶🏻👴🏻

Apenas 2% dos brasileiros pagam suas contas de água, luz e gás em agências bancárias, apontam dados de um estudo inédito realizado pela Serasa. Os aplicativos de banco são a opção favorita de 56,8% das pessoas.

O perfil de quem ainda vai a um estabelecimento para fazer pagamentos é sobretudo de pessoas idosas, desacostumadas com o universo digital. Entre quem vai a agências lotéricas e bancos, 60,7% tem idade superior a 40 anos.

LINKS

O que você precisa saber do Brasil ⭐

Banco demite mais de uma dúzia de funcionários que fingiam trabalhar. Valor Finanças

Demanda aquecida atrai novos emissores para as debêntures. Valor Finanças

Accesstage aposta na iniciação de pagamento para crescer seu ecossistema B2B. Finsiders Brasil

Paysecure compra fatia na fintech de crédito a55. Finsiders Brasil

Startups de IA são as que mais levantam recursos na América Latina. BlockNews

Lei de Inovação Financeira e Tecnologia para o Século 21: o que é e quais os impactos? Exame

Processo contra Stone pode mudar responsabilidades de credenciadoras de pagamentos. Isto é Dinheiro

GERAÇÃO Z

Adoção de cartões na Geração Z

Geração Z, millennials e boomers. Se você nasceu no final dos anos 1990, você faz parte dos que dominam tecnologia e cresceu imersa na internet, a Geração Z.

💳 Popularidade dos cartões

Embora 68% dos consumidores dos EUA possuam cartões de crédito de uso geral, 28% agora possuem cartões especializados de marca compartilhada ou emitidos em lojas, e o apelo dos cartões relacionados a viagens é forte.

O relatório da PYMNTS Intelligence concluiu que, em geral, a popularidade dos cartões especializados – especialmente entre os consumidores mais jovens – está a crescer. Aproximadamente 30% dos millennials e da Geração X usam cartões de marca compartilhada, enquanto 28% desses dois segmentos demográficos também possuem cartões de lojas.

Os consumidores da Geração Z, por outro lado, ficam atrás dos seus pares mais velhos quando se trata de possuir cartões de marca compartilhada e de loja, já que menos de 16% deles possuem qualquer um deles, enquanto 59% deles possuem cartões de crédito de uso geral.

Como esses cartões especializados diferem?

Os cartões co-branded funcionam da mesma forma que os cartões de crédito de uso geral, mas exibem o nome da marca da empresa junto com o logotipo de sua rede de cartões. Os cartões da loja, por sua vez, exibem exclusivamente a marca do comerciante e só podem ser usados com esse comerciante.

O relatório, baseado em pesquisas com mais de 3.000 consumidores dos EUA, mostrou que quando se trata de cartões co-branded, os pontos de fidelidade e as recompensas concedidas em troca do uso dos cartões são a maior atração para os consumidores em busca de pechinchas. Como tal, os compradores tendem a gravitar em torno de cartões de marca compartilhada de grandes varejistas como Amazon, Costco e Target.

OPEN FINANCE

Open Finance: construção, organização e crescimento

Para finalizar, vamos falar sobre o percurso que o Open Finance trilhou até aqui (e o que ainda vai trilhar).

Com quase 30 milhões de consentimentos únicos, a meta para 2024 é melhorar a performance, qualidade e eficiência.

A meta geral dada inclusive pelo Banco Central é essa. E quando falamos nessas três dimensões, significa que temos que monitorar melhor o sistema (…)

Há motores de qualidade de dados que estão rolando nas instituições. Com essas informações, conseguimos avaliar se a qualidade está indo bem ou não.

📏 A régua subiu

Segundo o Finsiders Brasil, o órgão regulador vem publicando novas normas que aumentam as exigências das instituições e sua participação no Open Finance.

Exemplo recente foi a publicação, no fim de 2023, da Instrução Normativa BCB nº 441, que entrou em vigor em março deste ano. Conforme o BC, o objetivo é aprimorar as regras de compliance do Open Finance para que haja uma “evolução condizente com o nível de maturidade do projeto”

🤝 Governança

A criação de uma estrutura definitiva de governança para o Open Finance no país ainda é uma pauta quente no ano que estamos.

O ecossistema ainda aguarda uma norma para ditar as regras e dar os detalhes dessa estrutura.

Se você quer recordar a edição que falamos sobre o conselho do Open Finance, clique aqui.

PODCAST

🚺 Vamos falar e ouvir sobre diversidade?

🎙 Novo Let's Women no ar! Julia Almeida - Committee Director PAGOS - Let's Women Podcast #014

Ideias disruptivas que mudarão o mundo através do impacto social e do desenvolvimento com tecnologia e inovação: essa é a paixão da nossa convidada, Julia Almeida, Committee Director na PAGOS e Angel Investor na Sororitê!

ANTES DE VOCÊ IR...

3 FORMAS COMO PODEMOS TE AJUDAR

Impulsionamos o mercado financeiro com conteúdo, conhecimento e comunidade. Diga olá para conversas profundas e contato com quem entende do assunto.

1)🫶 Anuncie sua marca em newsletters e podcasts especializados na indústria financeira - Let’s Ads

2) 🧠 Use nosso conhecimento para soluções de marketing de conteúdo, escrito e audiovisual - Let’s Content

3)🎙 Use uma estrutura de ponta para gravar podcasts, cursos e outros conteúdos - Let’s Studio

Vamos trabalhar juntos? Entre em contato