Bom dia!

Estive na Expert XP na última semana e pude acompanhar muita coisa legal por lá. Dentre elas, mais um lançamento brabo da BMP. Bati um papo com o Felipe Avelar, diretor de Securitização e Investimentos da BMP, no estande que, mais uma vez, contou com filas enormes para arremessar e ganhar a bola de basquete, e conheci o Fullbanking. Fica ligado na news para entender melhor…

Na Let’s Money de hoje:

-

🏦 BMP Fullbanking: a infraestrutura para transformar empresas em mini-bancos.

-

🚗 Mastercard + Uber: parceria global mira motoristas, entregadores e superapps financeiros.

-

🌍 PayPal World: nova plataforma conecta 2 bilhões de usuários e redes como UPI, Weixin e Mercado Pago.

-

📱 Crediário no tap-to-pay: Samsung Wallet adiciona pagamentos parcelados direto no celular.

A Let’s Money é a newsletter que te conta tudo o que é mais interessante da indústria financeira, de forma organizada e de graça 😁

PAYMENTS

Chega de remendo.

A BMP lançou, na Expert XP em São Paulo, a sua aposta para mudar o jogo: uma infraestrutura que transforma qualquer empresa em um mini banco, capaz de controlar toda a esteira financeira do crédito ao mercado de capitais.

A proposta é clara: acabar com a colcha de retalhos que virou padrão na indústria e oferecer uma plataforma completa, conectada e regulada.

Arte: Let’s Money

Do patchwork para a esteira única

Nos últimos anos, o mercado viu nascer um ecossistema inteiro de APIs e parceiros para tudo: conta digital num lugar, crédito em outro, garantias em um terceiro e, se quiser chegar ao mercado de capitais, um quarto parceiro entra no jogo.

Esse modelo permitiu que muita fintech surgisse rápido. Mas gerou também um Frankenstein difícil de operar e caro de escalar. A BMP aposta na tese contrária: fazer tudo de ponta a ponta em uma única infraestrutura — um Fullbanking. Mantendo, claro, a interdependência de todos os stakeholders envolvidos de mercado. Ou seja, unindo todas as pontas, sem interferir na independência.

Muito além do BaaS

A BMP não quer ser apenas mais um BaaS (Banking as a Service), mesmo já sendo o Nº 1 do Brasil. A empresa criou uma esteira que combina:

-

BaaS: banking completo, APIs para conta digital, Pix, TED, split, cobrança, cartões;

-

CaaS: originação, formalização e gestão de crédito;

-

Sec-as-a-Service: estrutura para FIDCs e securitização, já alinhada à Resolução CVM 175.

“Nosso cliente passa a ter controle total: gera seus próprios ativos, define suas regras de crédito e decide se vai vender a carteira no mercado ou criar o próprio veículo de investimento. Ele deixa de terceirizar o spread e passa a capturá-lo”, explica Felipe Avelar, diretor de Securitização e Investimentos da BMP.

Felipe (à direita) explica o Fullbanking | Henrique de Castro | BMP

Do bolso esquerdo para o bolso direito

A lógica é simples: em vez de depender do capital de terceiros para financiar fornecedores, clientes ou operações, a empresa cria sua própria vertical financeira.

Com a estrutura da BMP, os recursos que saem do caixa (bolso esquerdo) voltam como investimento no próprio negócio (bolso direito). A empresa vira um pequeno banco dentro da sua operação.

Por que a Resolução 175 importa tanto?

A norma da CVM aumentou a exigência sobre governança, compliance e controles na indústria de fundos. E isso abriu espaço para quem entrega tecnologia e processos que atendem esse novo patamar.

O Fullbanking oferece soluções para a gestão completa da resolução 175, justamente para resolver a dor de gestores e administradores fiduciários: consolida crédito, banking, garantias e veículos de investimento em um único ambiente, e já nasce aderente às novas exigências.

O que está em jogo

Fintechs, varejistas e fundos começam a enfrentar um dilema: continuar operando com parceiros fragmentados ou plugar-se a uma estrutura única, que oferece velocidade e controle do ativo até o funding.

O movimento aponta para uma tendência: as empresas que dominarem a infraestrutura vão muito além do serviço financeiro. Elas passam a controlar o próprio balanço de forma estratégica. “É um novo momento do mercado. As empresas que entenderem que infraestrutura não é custo, mas poder, vão sair na frente”, diz Avelar.

Num mercado onde todos querem virar banco, o que vai pesar mais: construir sua própria infra ou se plugar a quem promete te levar “do zero ao bilhão sem remendo”?

Foto: Henrique de Castro / BMP

LINKS

O que você precisa saber do Mundo 🌍

-

Tesla “vai rodar” com chips de IA da Samsung.

-

Orange e Jumo se unem para oferecer crédito na África.

-

Deutsche Bank passará a aceitar pagamentos Wero.

-

UnionEx cria joint venture com unicórnio fintech do Sudeste Asiático e obtém licença na Indonésia.

-

FinTech Fringe adiciona Whitecap para acelerar a estratégia de crescimento.

-

Flex lança o primeiro cartão Visa Infinite Business para fintechs.

-

Interactive Brokers avalia lançar nova stablecoin para clientes.

-

A Lei GENIUS inaugura uma nova era na regulação de criptoativos.

-

Mubadala investe mais US$ 30 milhões na fintech Qlub, de Dubai.

-

FictorPay e Fincoop reforçam o time das fintechs do agro.

-

Wibond lança plataforma Fintech‑as‑a‑Service para empresas na Argentina.

-

PayDo obtém licença MFSA para crescer na União Europeia.

-

Open Finance já concentra 11 % dos investimentos em tecnologia financeira no Brasil.

-

Banco do Brasil alcança R$ 2 bilhões em portabilidade via Open Finance.

PAYMENTS

Uber vira fintech? Parceria com Mastercard aponta caminho

A nova fase da parceria entre Mastercard e Uber coloca pagamentos no centro da estratégia da plataforma. A ideia é simples: menos atrito, mais controle para motoristas, entregadores e consumidores. E, de quebra, uma amostra de como as grandes empresas de tecnologia estão se tornando também empresas financeiras.

Dinheiro no bolso em tempo real

Nos EUA e Canadá, a parceria já existe. Agora, com a expansão para o Reino Unido (e outros mercados em vista), o Uber Pro Card promete mudar a vida de motoristas e entregadores. Com ele, os ganhos caem na conta imediatamente após cada corrida ou entrega, sem taxa. Além disso, cashback em combustível e vantagens adicionais tornam o cartão um hub financeiro para quem depende da plataforma para trabalhar. “Queremos ampliar os benefícios para todos os nossos clientes em comum, como motoristas, entregadores e consumidores”, disse Karl Hebert, VP de Comércio Global da Uber. Por trás dessa evolução, a Uber vai usar três ferramentas da Mastercard:

-

Mastercard Move: desembolsos em tempo real

-

One Credential: uma credencial única para simplificar pagamentos

-

Gateway: processamento e prevenção de fraudes para pagamentos digitais

Isso permite criar um fluxo financeiro próprio, em que a plataforma controla ponta a ponta o dinheiro que entra e o dinheiro que sai. No limite, isso reduz a dependência de bancos tradicionais e cria um modelo que outras empresas da gig economy podem copiar.

De app de corrida para superplataforma financeira

A parceria também beneficia consumidores: titulares de cartões Mastercard passam a ter acesso a ofertas e experiências exclusivas dentro da plataforma. Com mais de 8,5 milhões de motoristas e entregadores e 170 milhões de usuários em todo o mundo, a Uber tem uma base de dados e transações que começa a se parecer muito com… um banco.

“Ao alavancar as soluções de pagamento de ponta a ponta da Mastercard, vamos proporcionar experiências integradas, confiáveis e fluidas”, disse Sherri Haymond, co-presidente de Parcerias Globais da Mastercard.

No fim das contas, essa parceria é menos sobre corridas e mais sobre a disputa pelo controle do fluxo de dinheiro da nova economia do trabalho. No Brasil, onde o pagamento instantâneo diário ainda tem custo e burocracia, esse movimento pode acelerar a chegada de soluções mais baratas e um dia transformar a Uber em um superapp financeiro de fato.

NÚMERO

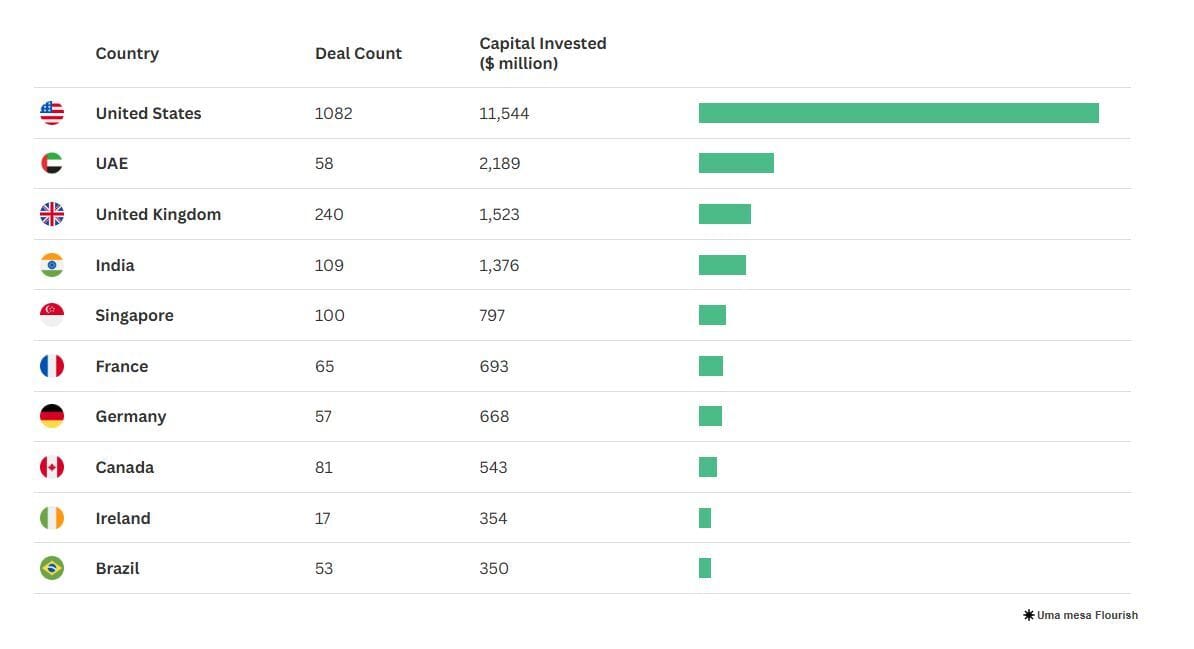

Os 10 principais países para investimentos em fintech no primeiro semestre de 2025

Innovate Finance

PAYMENTS

PayPal World: 2 bilhões de pessoas na mesma rede

O PayPal quer ser mais que uma carteira digital: com a nova PayPal World, ele se posiciona como um “superconector” global de pagamentos.

A proposta? Integrar carteiras nacionais como a UPI da Índia, o Weixin (WeChat Pay) da China e, em breve, o Mercado Pago na América Latina, a um único ecossistema que promete facilitar remessas, turismo e comércio cross-border.

Foto: Reprodução

Pagamentos sem fronteiras

Usuários do Venmo poderão enviar dinheiro direto para UPI, turistas poderão usar PayPal nos QR codes chineses e um cliente indiano poderá pagar em um e-commerce americano usando sua carteira local.

Remessas e turismo na mira

O foco inicial é claro: conectar a diáspora indiana nos EUA (mercado bilionário de remessas) e facilitar pagamentos para turistas chineses e indianos, mercados em que essas carteiras já são dominantes.

O Brasil pode entrar no jogo

O memorando de entendimento com o Mercado Pago abre caminho para que a América Latina faça parte dessa rede. Caso avance, e-commerces nacionais poderão vender para fora sem a dor de cabeça dos meios de pagamento locais e turistas asiáticos poderão pagar aqui com as mesmas carteiras que já usam em casa.

“O desafio de movimentar dinheiro através das fronteiras é incrivelmente complexo. Acreditamos que essa plataforma tem potencial para ser uma virada de jogo ao longo do tempo”, afirma Alex Chriss, CEO do PayPal.

PAYMENTS

Samsung Wallet libera pagamento parcelado direto no celular

O crediário chegou ao tap-to-pay: usuários do Samsung Wallet nos EUA agora podem dividir compras feitas por aproximação em parcelas, sem abrir conta ou passar por nova análise de crédito. O recurso, feito em parceria com a Splitit, leva o BNPL para dentro da carteira digital. Basta escolher “pagar em parcelas” ao usar o cartão cadastrado no app. No Brasil, onde o parcelado reina, uma função dessas pode acelerar a disputa entre carteiras digitais se for lançada por aqui.

Entrevista

O QUE VEM POR AÍ NO SISTEMA FINANCEIRO, COM DIEGO PEREZ (ABFINTECHS) – LET’S MONEY – #01

Nos vemos na próxima edição!

Sempre às terças.

Abraços,

Equipe Let’s Money