Chegamos! 📰

Com muita novidade do mercado: diferença entre cartão de crédito e BNPL, produto de Open Finance da Apple lançado nos EUA, Vivo entrando como SCD e Mercado Pago aumentando o rendimento no CDI na conta remunerada. + muitos links.

Na edição de hoje:

BNPL 🆚 Cartão de crédito

Apple no Open Finance 🍎

Vivo pedirá ao BC licença para oferta de crédito direto

Confira:

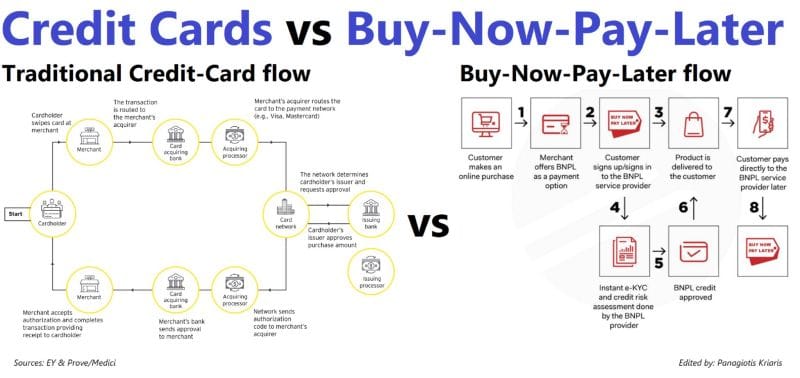

#1 BNPL 🆚 Cartão de crédito

Por que o BNPL está ganhando força?

1️⃣ Simplicidade e transparência: as plataformas BNPL geralmente oferecem uma estrutura de taxas mais direta e transparente. Ao contrário dos cartões de crédito, que podem ter uma infinidade de taxas e taxas de juros, os serviços BNPL geralmente têm taxas fixas ou nenhuma taxa se o consumidor pagar em dia.

2️⃣ Opções de pagamento flexíveis: Com o BNPL, os consumidores podem selecionar como desejam espaçar seus pagamentos, oferecendo um nível de flexibilidade que os cartões de crédito tradicionais podem não oferecer.

3️⃣ Apelo aos dados demográficos mais jovens: Muitos consumidores da geração Y e da geração Z desconfiam do crédito tradicional devido a crises financeiras anteriores e preocupações com dívidas pessoais. O BNPL oferece-lhes uma forma de financiar compras sem se comprometerem com uma linha de crédito rotativa.

4️⃣ Integração com comércio eletrônico: À medida que as compras online continuam a crescer, o BNPL integra-se perfeitamente ao processo de checkout, oferecendo uma experiência tranquila para os compradores.

Por que os cartões de crédito não irão desaparecer tão cedo:

1️⃣ Recompensas e benefícios: Um dos principais pontos de venda dos cartões de crédito são os programas de recompensas, desde dinheiro de volta até milhas de passageiro frequente. Isso agrega valor para os consumidores, tornando-os mais propensos a utilizar cartões de crédito para transações.

2️⃣ Infraestrutura estabelecida: Os cartões de crédito estão profundamente enraizados em nossos sistemas financeiros, são aceitos em todo o mundo e possuem um histórico de confiança e familiaridade.

3️⃣ Construção de crédito: Usar e reembolsar saldos de cartão de crédito de forma responsável permite que os consumidores construam um histórico de crédito, algo que o BNPL nem sempre oferece.

4️⃣ Proteções ao Consumidor: Os cartões de crédito geralmente vêm com várias proteções, incluindo proteção contra fraudes, proteção de compras e seguro de viagem.

Olhando para o futuro: o BNPL pode realmente desafiar os cartões de crédito?

A resposta não é binária. Em determinados segmentos de mercado e dados demográficos, o BNPL está de facto a retirar uma fatia da quota do cartão de crédito. Isto é particularmente evidente no comércio eletrônico, onde os compradores mais jovens preferem a flexibilidade e a simplicidade do BNPL.

No entanto, os cartões de crédito oferecem um valor que o BNPL não consegue igualar, especialmente em termos de recompensas e proteção ao consumidor. Além disso, à medida que as plataformas BNPL continuam a crescer, poderão enfrentar regulamentações mais rigorosas, o que poderá afetar a sua vantagem competitiva.

#2 Apple no Open Finance 🍎

A Apple lançou uma nova funcionalidade dentro do iOS 17.4: o FinanceKit. É mais um paso da gigante de tecnologia dona do iPhone para capturar receitas também com finanças.

Segundo o site TechCrunch, usuários do Apple Card, Apple Cash e Savings with Apple Card agora podem rastrear seus saldos e transações.

Na prática, isso vai permitir que aplicativos de orçamento de terceiros possam importar automaticamente informações dos serviços financeiros da Apple. Por enquanto, o FinanceKit só está disponível nos Estados Unidos.

A novidade pode ser conferida no site da própria fabricante.

#3 Vivo pedirá ao BC licença para oferta de crédito direto

A Vivo pedirá uma licença para oferta de crédito para o Banco Central do Brasil.

O anúncio foi confirmado por Ricardo Hobbs, vice-presidente de estratégia e novos negócios da operadora nesta terça-feira, 5. Durante o Vivo Day, evento organizado pela operadora para analistas e investidores de mercado financeiro, o executivo revelou que o pedido para ser uma sociedade de crédito direto (SCD) será feito em até um mês.

O prazo para liberação pode demorar até um ano, estima Hobbs. Mas isso não muda a estratégia de produtos financeiros, que atualmente está sendo combinada em um hub dentro do app Vivo (Android, iOS) com a marca Vivo Pay. Mas acredita que trará redução de custos à operação da fintech.

Entre os serviços financeiros que podem ser ofertados a partir da nova licença, Hobbs citou principalmente a antecipação de saque FGTS, Pix parcelado (BNPL), crédito com garantia, crédito colateralizado (ativo como garantia) e consórcio.

Segundo Christian Gebara, CEO da Vivo, o intuito não é ser um banco. A operadora quer “mais flexibilidade para poder oferecer outros serviços financeiros”, além da oferta de crédito (pessoal e cartão) e seguros, algo que não conseguiriam com o formato atual que é baseado em BaaS. Porém, Gebara rechaçou a ideia de entrar no mercado de adquirência mais adiante.

Em 2023, a operação financeira da Vivo registrou R$ 403 milhões de receita, um crescimento de 23% contra R$ 295 milhões do ano anterior. Isso foi puxado por 55 mil contratações de crédito, 500 mil smartphones segurados e 241 mil cartões de crédito emitidos a partir da parceria com o Itaú.

🔢 Número

105%

O Mercado Pago anunciou a nova rentabilidade da conta remunerada do banco digital. A partir de agora, qualquer pessoa que deposite ou receba um pagamento de no mínimo R$ 1 mil na sua conta vai passar a ganhar uma taxa equivalente a 105% do CDI.

Até fevereiro, essa taxa era de 100% do CDI. A conta tem liquidez diária e os juros apenas incidem sobre o saldo que ficar pelo menos 30 dias na conta. A oferta não vale para empresas.

🤓 Links para você:

Novo contrato para startups é aprovado em comissão do Senado. Startups

DOMO.VC lidera aporte de R$ 835 mil na martech Pilea Labs. Startups

Startups estão prontas para encantar ou assustar capitalistas em 2024? Startups

Bcodex, de APIs para 'fintechzação' de empresas, estreia já prevendo breakeven. Finsiders Brasil

Estar Finance, Vórtx QR e BEE4 poderão operar no sandbox da CVM até 2026. Finsiders Brasil

Blockchain será a próxima 'corrida de ouro' depois da IA. Exame

BTG Pactual inclui criptomoedas pela 1ª vez em carteira recomendada tradicional. Exame

StopClub raises $1.2M to expand product offerings. LatamList

Mexican fintech Ziff acquires Arrenda. LatamList

Andro, Fintech colombiana de infraestructura de Blockchain, ha sido adquirida en su totalidad por Infinity Capital. latamfintech

Realising a market-led Open Finance ecosystem in Europe. The Paypers

Uber faz parceria com Mastercard e Payfare. The Paypers

BRICS busca desdolarização com pagamentos baseados em blockchain. The Paypers

Ripio lança serviço para quem ganha em dólar no exterior. The Paypers

👋 até a próxima

Essa foi mais uma edição da Let’s News. Quer nos ajudar a torná-la ainda maior?

Compartilhe com sua rede!