Bom dia! Julho começando em grande estilo com a nossa news. E vamo começar com simpatia? Aqui é INFORMAÇÃO. No primeiro dia de cada mês, muitas pessoas realizam a simpatia de soprar canela para atrair prosperidade, abundância e boas energias para o mês que se inicia. Se apega e fé.

Foto: Let’s Money

O Open Finance brasileiro ultrapassou a marca de 55 milhões de usuários e virou referência global — mas segue patinando na hora de transformar escala em valor. A nova edição do Open Talks EY 2025 joga luz sobre o descompasso entre adesão e entrega no ecossistema, e mostra que a próxima fase não é sobre crescer… é sobre convencer. A Let’s Money esteve presente e te conta tudo.

Ainda nesta edição: Alibaba leva BNPL para o B2B com a Balance e transforma o checkout em diferencial de negócios. E no Brasil, a Qonta levanta R$ 3,7 milhões com uma tese ousada: levar BaaS para o mundo real — da indústria ao varejo.

Na Let’s Money de hoje:

-

📊 Open Finance no topo do mundo, mas com entrega travada

EY mostra que ecossistema brasileiro já é o maior do planeta, mas peca em experiência, estratégia e usabilidade — e precisa virar valor de verdade.

-

💳 Alibaba embute crédito no checkout com foco em PMEs

Parceria com a Balance leva BNPL ao B2B, com risco via IA e foco em conversão. Embedded finance que pode inspirar o Brasil.

-

🏪 Qonta quer levar BaaS para o mundo físico

Nova fintech levanta rodada e mira empresas “de tijolo”, com tese de que o próximo passo do BaaS está longe das telas.

A Let’s Money é a newsletter que te conta tudo o que é mais interessante da indústria financeira, de forma organizada e de graça 😁

OPEN FINANCE: MAIOR DO MUNDO, MAS EM CONSTRUÇÃO

O Open Finance brasileiro já é, de longe, o maior ecossistema regulado de dados financeiros do planeta: 55 milhões de usuários únicos, mais de 80 milhões de consentimentos ativos e um ritmo de adesão que deixa o Reino Unido para trás por uma margem larga. Se fosse um país, o Open Finance Brasil seria o 26º mais populoso do mundo.

Mas o que poderia parecer um caso encerrado — sucesso, liderança global, missão cumprida — é, na verdade, o começo de uma nova etapa. Um relatório recém-lançado pela EY no evento “Open Talks EY 2025” mostra que o ecossistema caminha agora por uma estrada mais complexa: transformar escala em relevância. A pesquisa entrevistou 50 executivos do mercado, analisou mais de 10 mil buscas no Google e 2 mil reclamações no Reclame Aqui.

Open Finance deixou de ser só um projeto regulatório

Segundo o levantamento, o sistema evoluiu da fase do “ninguém sabe o que é” para uma compreensão cada vez mais clara, tanto por usuários quanto por instituições. Cerca de 65% das buscas por “Open Finance” no Google já demonstram interesse direto em participar — e 97% das reclamações no Reclame Aqui revelam entendimento do propósito do ecossistema.

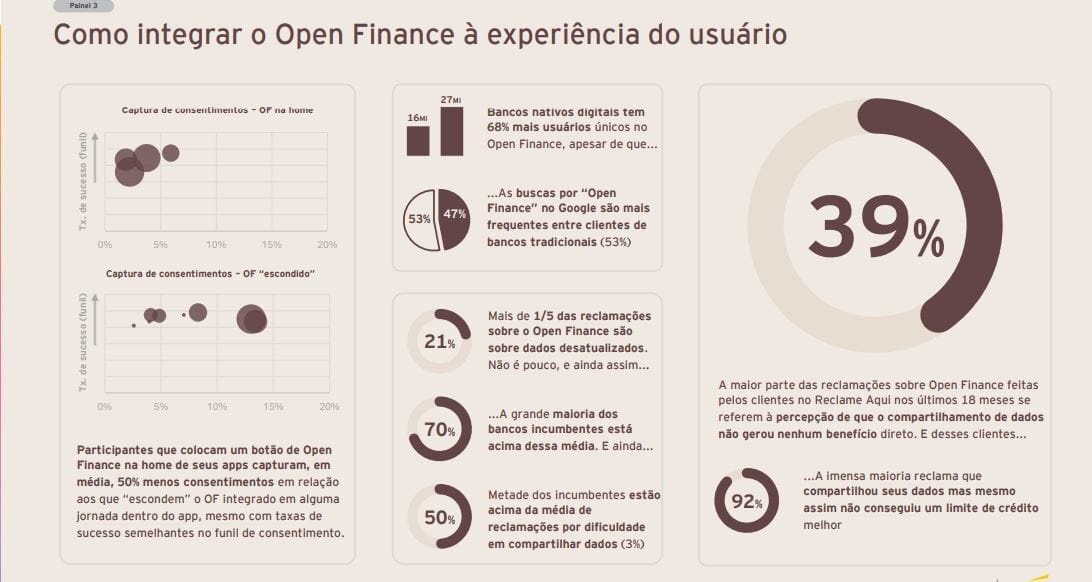

Mas entender não é o mesmo que se beneficiar. O grande gargalo atual é a entrega de valor. A maioria dos bancos ouvidos (62%) afirma que o Open Finance ainda não trouxe retorno real. Entre os motivos, aparecem: baixa qualidade percebida dos dados (apesar de nenhuma inconsistência registrada oficialmente), dificuldade de monitoramento, e APIs pouco utilizadas.

Apesar de uma média nacional de 12 chamadas por cliente por dia, 63% das instituições estão abaixo desse patamar. Há também forte concentração nas APIs de conta e cartão de crédito, enquanto produtos como câmbio, seguros e investimentos seguem subutilizados.

Outro recorte relevante vem da experiência do cliente: bancos que integram o consentimento de forma fluida nas jornadas digitais convertem mais que o dobro de usuários. Já 39% das reclamações de consumidores envolvem frustração com promessas não cumpridas após o compartilhamento de dados.

Desafio é transformar presença em relevância

Para as empresas, o Open Finance se consolida como mais do que uma obrigação regulatória: é um campo de diferenciação estratégica. Mas essa virada depende de três fatores centrais: usabilidade, foco na jornada e entrega de valor real ao consumidor.

O estudo mostra que instituições nativas digitais estão à frente, com 68% mais usuários únicos que os bancos tradicionais — não por terem mais clientes interessados, mas por saberem apresentar o valor do compartilhamento de forma integrada, sem ruído. Inclusive, 53% das buscas com “Open Finance” vêm de clientes de bancos tradicionais — o interesse está lá, o problema é a entrega.

A nova etapa começa oficialmente em julho, com a entrada em vigor da RC10 do Banco Central, que obriga grandes instituições ainda fora do sistema a participarem. Serão mais 220 milhões de relações financeiras integradas, afetando diretamente 36 milhões de pessoas.

Só que 71% dessas instituições ainda não têm uma estratégia clara para uso dos dados. Se tratarem o Open Finance como checklist regulatório, correm o risco de frustrar clientes e perder relevância. Por outro lado, quem conseguir transformar dados em experiências úteis poderá se posicionar como protagonista.

O Open Finance brasileiro já venceu o desafio da escala. Agora, precisa vencer o da entrega. As instituições que entenderem isso primeiro, terão a confiança (e os dados) dos usuários ao seu lado.